Impactul în Piața Imobiliara a modificărilor Codului Fiscal din 2022

După câteva informații apărute pe surse a venit și ziua în care mă uit pe modificările codului fiscal, publicate în Monitorul Oficial, care vor impacta major piața imobiliara. Adevărul e ca era ceva la care stăteam și noi bine la nivel European – Accesibilitatea Proprietăților Imobiliare. Acesta cred ca va fi cu adevarat impactul în Piața Imobiliara a modificărilor Codului Fiscal din 2022.

Dacă nu mă credeți când vorbesc de accesibilitate poate ii credeți pe cei de la BNR care în ultimul “Raport asupra stabilității financiare” publicat în iunie 2022 spuneau următoarele:

“Indicele privind accesul la piața creditului ipotecar pentru București s-a menținut la o valoare supraunitară (122 la sută la martie 2022), fiind în ușoară scădere față de aceeași perioadă a anului anterior. Însă, în contextul actual, caracterizat de creștere ratei de inflației și majorarea ratelor de dobândă, capacitatea de achiziție a debitorilor este așteptată să se diminueze. În primul rând, veniturile disponibile ale populației vor fi reduse de către cheltuielile crescute cu alimente, utilități și combustibili. În al doilea rând, majorarea dobânzilor va reduce suma maximă ce poate fi contractată de un debitor. Spre exemplu, o creștere a ratei dobânzii cu trei puncte procentuale ar duce la reducerea cu 27 la sută a sumei maxime disponibile de contractat pentru un credit cu maturitate de 25 de ani, reducând indicele de accesibilitate de la 122 la sută la 91 la sută în cazul Bucureștiului.”

Și cum nu era suficient faptul ca dobânzile și inflația sunt la maxime istorice s-au gândit cei din guvern ca e cel mai oportun moment în care sa mărească taxele și sa schimbe condițiile de achiziție a Proprietăților imobiliare.

Dar hai sa vedem pe scurt care sunt principalele masuri care vor impacta piața imobiliara: - Se modifica atât pragul cât și condițiile de achiziție a Proprietăților imobiliare cu TVA de 5%

- Impozitele pe proprietățile imobiliare;

- Impozitul pe Tranzacționarea Proprietăților imobiliare;

- Impozitul pe dividende;

- Impozitul pe chirii;

- Contribuțiile la Asigurările de Sănătate pentru veniturile din surse extra salariale.

COTA DE TVA 5% PENTRU LOCUINȚE:

Știți legea aia promulgată in parlament, în 2020, care prevedea ridicarea plafonului de TVA de la 450000 lei la 140000 euro, măsura care trebuia sa intre in vigoare de la 1 ianuarie 2021 și în data de 30 decembrie, guvernul, prin ordonanță de urgenta nr. 226, a prorogat termenul de intrare in vigoare a legii pentru 1 ianuarie 2022?

Ei bine, 7 luni mai târziu se schimba iar, ca na, dezvoltatorii au avut timp în 7 luni sa cumpere terenul, sa autorizeze construcția și sa vândă apartamentele și sa le livreze în 2023! Cei care au început, bazându-se pe o lege promulgată în parlament, o sa se îndrepte cu pași rapizi către o situație foarte complicata sau (ceea ce nu cred) cumpărătorii isi vor asuma diferența de plata pentru tot ce depășește ca și termen de livrare 2023.

Condiții COTA DE TVA 5% PENTRU LOCUINȚE de la 1 ianuarie 2023

- Plafonul pana la care puteți cumpăra o locuință cu TVA de 5% a fost redus la 600.000 lei.

- Suprafață maxima utila este de 120 mp.

- Puteți achiziționa o singura locuință cu TVA de 5%.

- Se înființează Registrul persoanelor fizice care au achiziționat locuințe cu cota redusa de TVA de 5%.

- Singura veste okish este faptul ca puteți achizițona o singura proprietate în bugetul de 600.000 – 700.000 dacă aveți semnată o promisiune de vânzare pana la finalul anului.

Va reamintesc condițiile actuale de TVA (2022):

- Plafonul pana la care puteți cumpăra o locuință cu TVA de 5% este de 700.000 lei (aproximativ 140.000 euro).

- Poți putea achiziționa o singura locuință cu TVA de 5%, care se încadrează in plafonul de 450.000 – 700.000 lei, singur sau împreună cu alta/alte persoane fizice.

- Se înființează Registrul persoanelor fizice care au achiziționat locuințe cu cota redusa de TVA de 5%, care se încadrează in plafonul de 450.000 – 700.000 lei, începând cu 1 ianuarie 2022.

- Nu exista restricții ref la numărul tranzacțiilor pe care le puteți face pentru proprietăți mai ieftine de 450.000.

Despre saga modficarilor TVA am tot scris pe blogul Green Angels

Impozitele pe proprietățile imobiliare:

Vom avea surpriza ca anul viitor sa plătim un impozit cu pana la 2-300% mai mare pe proprietățile imobiliare, dat fiind ca se trece la impozitarea pe grila notariala. Na, într-o țară în care gradul de proprietate este de 96% impozitarea Proprietăților imobiliare nu putea sa lipsească.

Cel mai bun material pe tema impozitării Proprietăților imobiliare îl găsiți pe blogul domnului Adrian Vascu, aici:

Tranzacționarea Proprietăților imobiliare:

De la 1 ianuarie 2023 se modifica impozitul pe transferul dreptului de proprietate în funcție de perioada în care ani deținut imobilul, astfel: 3% pentru imobilele deținute o perioadă de până la 3 ani inclusiv, respectiv 1% pentru imobilele deținute o perioadă mai mare de 3 ani.

Astăzi impozitul este 0 pentru proprietățile mai ieftine de 100.000 euro, respectiv 3% doar pentru suma care depășește 100.000 euro.

Impozitul pe dividende

Impozitul pe dividende creste de la 5 la 8%. Bine și cum afectează asta piața imobiliara? Sunt doua categorii de jucători afectați:

- Este un cost suplimentar pentru dezvoltatorii imobiliari, cost care se va încerca sa fie transmis către tine, cumpărător final.

- Cei care au achiziționat proprietăți imobiliare pe firma, cu scopul de a le închiria, vor încerca sa transfere acest cost către chiriași.

Impozitul pe chirii

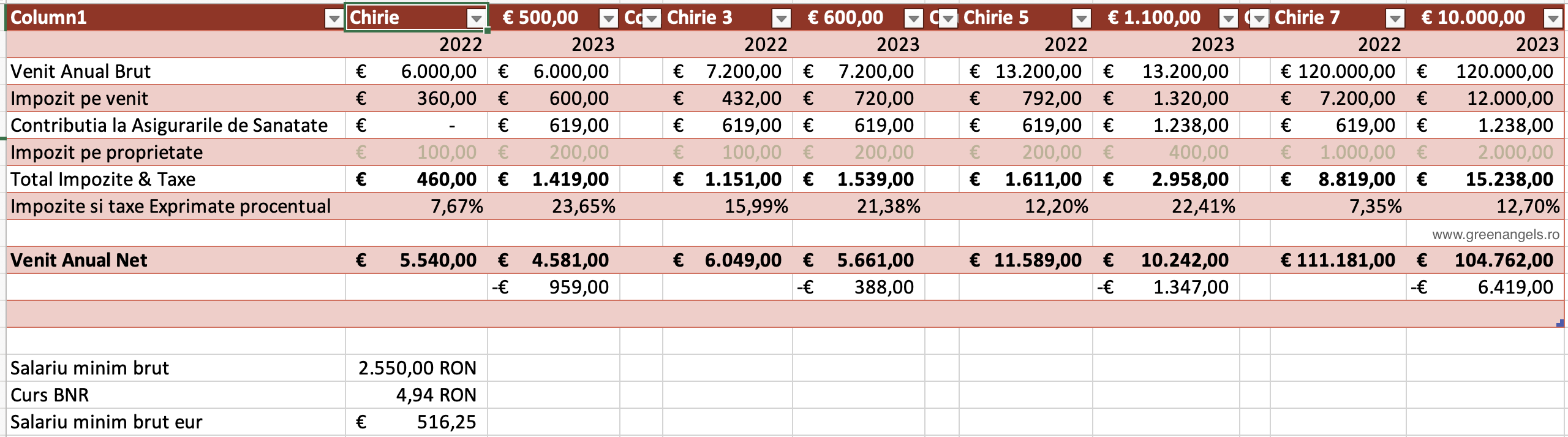

Aici situația este și mai complicata. Avem o creștere de minim 60% a impozitului pe chirii, iar în situații punctuale poate aceasta creștere poate ajunge pana la 300% în 2023 comparativ cu 2022.

De unde vine acesta creștere?

Avem în primul rând impozitul pe venitul din cedarea folosinței bunurilor, care creste de la 6% cât este astăzi la 10% cât va fi de la 1 ianuarie 2023. A, sa nu uit, Dacă lucrezi în minister și nu știi sa calculezi diferența procentuală între doua numere, așa cum am văzut prin presa zilele astea, vezi ca are excel-ul niște tutoriale.

Pe langa diferența de venit din cedarea folosinței bunurilor mai avem și modificarea Contribuțiilor la Asigurarile de Sănătate unde se introduc doua noi praguri de venit, respectiv pentru echivalentul a 6 salarii minime brute pe țară și 24 de salarii minime pe țară.

Am făcut și o simulare pe 4 tipuri de venit. Am luat în calcul venituri din închirieri de 500 Eur, 600 Eur, 1100 Eur respectiv 10.000 Eur. Vedeți mai jos cum arata cifrele în 2023 vs 2022.

Cine sunt cei mai afectați? Iti spun eu, micii proprietari, care vor transmite aceste costuri mai departe către chiriași sau care vor caută metode de “optimizare fiscala”. Țineți minte referendumul de anul trecut din Berlin generat de creșterea chiriilor … ei bine vorbim peste 5 – 10 ani și atunci sa nu uitați de unde a plecat totul … dar despre asta voi scrie într-un alt material pe blogul Green Angels.

Și tot ce am scris mai sus reprezintă o mică parte din Modificările codului fiscal. Puteți citi mai multe pe blogul Valentinei Saygo care a sintetizat marea majoritate a modificărilor aici: „Rezumatul Modificărilor Fiscale – O Șaorma Cu De Toate”

Pentru a ne face o idee și mai buna a Impactului în Piața Imobiliara a modificărilor Codului Fiscal din 2022 ar trebui sa ne uitam In ce context vin aceste modificări ale taxelor și impozitelor Proprietăților imobiliare?

Bucureștiul oricum era sub asediu prin suspendarea PUZ-urilor de sector fără a pune nimic în lor, prin eliberarea autorizațiilor de construcții cu mult peste termenul legal, mai nou prin pericolul de a rămâne fără Planul de Urbanism General. Situația, Deși nu la fel de dramatica, o regăsim și în alte orașe mari.

Autoritățile centrale s-au gândit ca e ok sa arunce piața imobiliara în aer prin reguli schimbate #noapteacahotii, fără nici un fel de predictibilitate. Apropo, sunt curios dacă cei care au luat aceste decizii s-au informat vreodată despre care este impactul în locuire, în general, în timpul unei crize economice și cum se comporta o piata în care majoritatea sunt proprietari vs o piața în care majoritatea sunt chiriași … dar poate cer prea mult de la doamnele și domnii care sunt obișnuiți sa vadă doar ce se întâmplă în hotelurile de 5 stele la schimburile alea de experiență între autorități.

Costurile construcțiilor noi au crescut extrem de mult în ultimii doi ani și au avut un impact major în prețurile apartamentelor și caselor noi, care au atras după ele scumpiri și pe piața veche.

Despre Dobânzi ce sa mai vorbim. ROBOR-ul a ajuns la un maxim istoric al ultimilor ani și IRCC-ul va urma și el … și încă nu s-a terminat. Din păcate, aici nu prea exista alta varianta în lupta contra inflației și trebuie sa ne asumam dobânzi mai mari.

Ce înseamnă asta? Mai putini oameni care isi permit un credit și cei care iei permit vor putea accesa credite mai mici din punct de vedere al valorii accesate. Ca sa vorbim pe înțelesul tuturor, credite mai puține și mai mici, mai putini oameni care își permit sa cumpere un apartament.

Inflația la maximul ultimilor ani. Inflația acționează în dublu sens pe piața imobiliara:

- Pe de o parte “scumpește” tot ce înseamnă materiale de construcții și manopera în construcția proiectelor rezidențiale noi.

- Pe de alta parte mănâncă mult din venitul disponibil al potențialilor cumpărători. Dacă tu, ca și potențial cumpărător, cu un salariu puțin peste medie, câștigai 2000 euro pe familie și aveai 1400 cheltuieli și 600 se duceau către economii / rata / avans etc., astăzi ai 1600 cheltuieli și 400 Eur disponibili. Cu cât câștigi mai puțin cu atât ponderea cheltuielilor este mai mare.

Toate aceste măsuri vor duce către creșteri de prețuri atât la vânzarea Proprietăților rezidențiale cât și la închiriere lor, ceea ce se traduce distrugerea dramatica a accesibilității proprietăților imobiliare. In condițiile acestea nu poți sa nu te întrebi de ce acum? De ce ne omoram unul din putinele avantaje competitive pe care le avem? Oare nu suntem în stare sa măsurăm Impactul în Piața Imobiliara a modificărilor Codului Fiscal din 2022?

#StiiDeLaG #ItNotAboutPropertiesItAboutPeople

Las mai jos integral articolele din ORDONANȚA nr. 16 din 15 iulie 2022 care au impact in piața imobiliara.

Cota de TVA de 5% pentru proprietatile imobiliare

- La articolul 291 alineatul (3) litera c), punctul 3 se modifică și va avea următorul cuprins: „3. livrarea de locuințe care au o suprafață utilă de maximum 120 mp, exclusiv anexele gospodărești, a căror valoare, inclusiv a terenului pe care sunt construite, nu depășește suma de 600.000 lei, exclusiv taxa pe valoarea adăugată, achiziționate de persoane fizice în mod individual sau în comun cu altă persoană fizică/alte persoane fizice. Suprafața utilă a locuinței este cea definită prin Legea nr. 114/1996, republicată, cu modificările și completările ulterioare. Anexele gospodărești sunt cele definite prin Legea nr. 50/1991, republicată, cu modificările și completările ulterioare. Cota redusă se aplică numai în cazul locuințelor care în momentul livrării pot fi locuite ca atare. Orice persoană fizică poate achiziționa, începând cu data de 1 ianuarie 2023, în mod individual sau în comun cu altă persoană fizică/alte persoane fizice, o singură locuință a cărei valoare nu depășește suma de 600.000 lei, exclusiv TVA, cu cota redusă de 5%;”.

(35) Se organizează «Registrul achizițiilor de locuințe cu cota redusă de TVA de 5%, începând cu 1 ianuarie 2023», în format electronic, pe baza informațiilor din actele juridice între vii care au ca obiect transferul dreptului de proprietate pentru locuințele prevăzute la alin. (3) lit. c) pct. 3, autentificate începând cu data de 1 ianuarie 2023. Procedura privind organizarea «Registrului achizițiilor de locuințe cu cota redusă de TVA de 5%, începând cu 1 ianuarie 2023» se stabilește prin ordin al președintelui Agenției Naționale de Administrare Fiscală, cu consultarea Uniunii Naționale a Notarilor Publici din România. Notarii publici au obligația: a) să verifice îndeplinirea condiției referitoare la achiziția unei singure locuințe a cărei valoare nu depășește suma de 600.000 lei, exclusiv TVA, cu cota redusă de TVA de 5%, prin consultarea «Registrului achizițiilor de locuințe cu cota redusă de TVA de 5%, începând cu 1 ianuarie 2023», înainte de autentificarea actelor juridice între vii care au ca obiect transferul dreptului de proprietate sau plata în avans pentru achiziția unei astfel de locuințe și, în situația în care constată că nu este îndeplinită această condiție, să le autentifice doar dacă livrarea se efectuează cu cota standard de TVA; b) să completeze «Registrul achizițiilor de locuințe cu cota redusă de TVA de 5%, începând cu 1 ianuarie 2023» la data autentificării actelor juridice între vii care au ca obiect transferul dreptului de proprietate pentru locuințele prevăzute la alin. (3) lit. c) pct. 3; c) să înscrie în actele juridice între vii care au ca obiect transferul dreptului de proprietate sau plata în avans pentru achiziția unei locuințe prevăzute la alin. (3) lit. c) pct. 3 mențiuni cu privire la respectarea obligațiilor prevăzute la lit. a) și, după caz, la lit. b); d) să înscrie în actele juridice între vii care au ca obiect transferul dreptului de proprietate sau plata în avans pentru locuințele prevăzute la alin. (3) lit. c) pct. 3 cota de TVA aplicată, indiferent dacă TVA se aplică la preț sau este inclusă în preț.”

- După articolul 4952 se introduce un nou articol, art. 4953, cu următorul cuprins

….

Art. III. — (1) Prin derogare de la prevederile art. 291 alin. (3) lit. c) pct. 3 din Legea nr. 227/2015 privind Codul fiscal, cu modificările și completările ulterioare, și cu modificările și completările aduse prin prezenta ordonanță, în anul 2023, cota redusă de TVA de 5% se aplică și pentru: a) livrarea de locuințe care au o suprafață utilă de maximum 120 mp, exclusiv anexele gospodărești, a căror valoare, inclusiv a terenului pe care sunt construite, nu depășește suma de 450.000 lei, exclusiv taxa pe valoarea adăugată, achiziționate de persoane fizice, dacă au încheiat până la 1 ianuarie 2023 acte juridice între vii care au ca obiect plata în avans pentru achiziționarea de astfel de locuințe; b) livrarea de locuințe care au o suprafață utilă de maximum 120 mp, exclusiv anexele gospodărești, a căror valoare, inclusiv a terenului pe care sunt construite, depășește suma de 600.000 lei, dar nu depășește suma de 700.000 lei, exclusiv taxa pe valoarea adăugată, achiziționate de persoane fizice în mod individual sau în comun cu altă persoană fizică/alte persoane fizice, dacă au încheiat până la 1 ianuarie 2023 acte juridice între vii care au ca obiect plata în avans pentru achiziționarea unei astfel de locuințe. (2) Persoana fizică poate achiziționa, începând cu 1 ianuarie 2023, în mod individual sau în comun cu altă persoană fizică/alte persoane fizice, o singură locuință cu cota redusă de 5%, cu excepția situației prevăzute la alin. (1) lit. a). (3) Cota redusă de TVA de 5% pentru operațiunile prevăzute la alin. (1) se aplică numai în cazul locuințelor care în momentul livrării pot fi locuite ca atare. Suprafața utilă a locuinței este cea definită prin Legea locuinței nr. 114/1996, republicată, cu modificările și completările ulterioare. Anexele gospodărești sunt cele definite prin Legea nr. 50/1991 privind autorizarea executării lucrărilor de construcții, republicată, cu modificările și completările ulterioare (4) În „Registrul achizițiilor de locuințe cu cota redusă de TVA de 5%, începând cu 1 ianuarie 2023” se înscriu și informațiile din actele juridice între vii care au ca obiect transferul dreptului de proprietate pentru locuințele prevăzute la alin. (1) lit. b), autentificate în anul 2023. Notarii publici au obligația: a) să verifice îndeplinirea condiției referitoare la achiziția unei singure locuințe cu cota redusă de TVA de 5%, prin consultarea „Registrului achizițiilor de locuințe cu cota redusă de TVA de 5%, începând cu 1 ianuarie 2023”, înainte de autentificarea actelor juridice între vii care au ca obiect transferul dreptului de proprietate sau plata în avans pentru achiziția unei astfel de locuințe și, în situația în care constată că nu este îndeplinită această condiție, să le autentifice doar dacă livrarea se efectuează cu cota standard de TVA; b) să completeze „Registrul achizițiilor de locuințe cu cota redusă de TVA de 5%, începând cu 1 ianuarie 2023” la data autentificării actelor juridice între vii care au ca obiect transferul dreptului de proprietate pentru locuințele prevăzute la alin. (1) lit. b); c) să înscrie în actele juridice între vii care au ca obiect transferul dreptului de proprietate sau plata în avans pentru achiziția unei astfel de locuințe cu cota redusă de TVA de 5% mențiuni cu privire la respectarea obligațiilor prevăzute la lit. a) și, după caz, la lit. b);

Impozitul pe proprietate

- Articolul 457 se modifică și va avea următorul cuprins: „Calculul impozitului/taxei pe clădirile rezidențiale Art. 457. — (1) Pentru clădirile rezidențiale și clădirile-anexă aferente, impozitul/taxa pe clădiri se calculează prin aplicarea unei cote de minimum 0,1% asupra valorii clădirii. Cota impozitului/taxei pe clădiri se stabilește prin hotărâre a consiliului local. La nivelul municipiului București, această atribuție revine Consiliului General al Municipiului București. (2) Valoarea clădirii, exprimată în lei, se determină prin însumarea valorii clădirii, a clădirilor-anexă, după caz, și a valorii suprafețelor de teren acoperite de aceste clădiri, cuprinse în Studiile de piață referitoare la valorile orientative privind proprietățile imobiliare din România, administrate de Uniunea Națională a Notarilor Publici din România. (3) În situația în care valorile orientative privind proprietățile imobiliare din România, din studiile de piață administrate de Uniunea Națională a Notarilor Publici din România sunt mai mici decât valorile impozabile determinate conform prevederilor prezentului articol, în vigoare la data de 31 decembrie 2022, impozitul pe clădiri se calculează prin aplicarea cotei de minimum 0,1% asupra valorii impozabile determinate conform prevederilor prezentului articol, în vigoare la data de 31 decembrie 2022. Cota impozitului/taxei pe clădiri se stabilește prin hotărâre a consiliului local. La nivelul municipiului București, această atribuție revine Consiliului General al Municipiului București.” 108. Articolul 458 se modifică și va avea următorul cuprins: „Calculul impozitului/taxei pe clădirile nerezidențiale Art. 458. — (1) Pentru clădirile nerezidențiale și clădirileanexă aferente, impozitul/taxa pe clădiri se calculează prin aplicarea unei cote de minimum 0,5% asupra valorii clădirii. Cota impozitului/taxei pe clădiri se stabilește prin hotărâre a consiliului local. La nivelul municipiului București, această atribuție revine Consiliului General al Municipiului București. (2) Pentru clădirile utilizate pentru activități din domeniul agricol, impozitul/taxa pe clădiri se calculează prin aplicarea unei cote de 0,4% asupra valorii clădirii. (3) Valoarea clădirii, exprimată în lei, se determină prin însumarea valorii clădirii, a clădirilor-anexă, după caz, și a valorii suprafețelor de teren acoperite de aceste clădiri, cuprinse în Studiile de piață referitoare la valorile orientative privind proprietățile imobiliare din România, administrate de Uniunea Națională a Notarilor Publici din România. (4) În situația în care valoarea din studiile de piață administrate de Uniunea Națională a Notarilor Publici din România este mai mică decât ultima valoare înregistrată în baza de date a organului fiscal local la data de 31 decembrie 2022, impozitul pe clădiri se calculează prin aplicarea cotei de minimum 0,5% asupra ultimei valori înregistrate în baza de date a organului fiscal local, la data de 31 decembrie 2022. Cota impozitului/taxei pe clădiri se stabilește prin hotărâre a consiliului local. La nivelul municipiului București, această atribuție revine Consiliului General al Municipiului București.” 109. Articolul 459 se modifică și va avea următorul cuprins: „Calculul impozitului/taxei pe clădirile care cuprind spații cu destinație rezidențială și spații cu destinație nerezidențială Art. 459. — (1) Pentru clădirile care au în componență atât spații cu destinație rezidențială, cât și spații cu destinație nerezidențială, impozitul/taxa pe clădiri se determină în funcție de destinația suprafețelor cu o pondere mai mare de 50% și se calculează prin aplicarea cotei corespunzătoare destinației majoritare, asupra valorii întregii clădirii. (2) În cazul acestor clădiri, contribuabilii au obligația de a declara la organul fiscal local, în vederea stabilirii destinației finale a clădirii, suprafața folosită în scop nerezidențial, însoțită de documentele doveditoare, cu excepția celor aflați în evidența fiscală a unității administrativ-teritoriale. Declararea la organul fiscal local se face în termen de 30 de zile de la data oricăror modificări privind suprafețele nerezidențiale. (3) În situația în care contribuabilii nu declară la organul fiscal local suprafața folosită în scop nerezidențial potrivit alin. (2), impozitul pe clădiri se calculează prin aplicarea cotei corespunzătoare clădirilor nerezidențiale asupra valorii întregii clădiri aflate în evidențele organului fiscal local.” 110. Articolul 460 se modifică și va avea următorul cuprins: „Reguli privind calculul impozitului/taxei pe clădiri Art. 460. — (1) Pentru determinarea valorii clădirii și a terenului acoperit de aceasta pentru anul de referință se vor utiliza valorile cuprinse în Studiile de piață referitoare la valorile orientative privind proprietățile imobiliare din România, administrate de Uniunea Națională a Notarilor Publici din România, aferente anului anterior celui de referință. (2) În cazul în care în Studiile de piață referitoare la valorile orientative privind proprietățile imobiliare din România, administrate de Uniunea Națională a Notarilor Publici din România, valoarea este exprimată în euro/mp, valoarea clădirii se calculează prin înmulțirea suprafeței construite desfășurate exprimate în metri pătrați, cu valoarea pe metru pătrat cuprinsă în aceste studii. În cazul în care valorile sunt exprimate în euro, se va utiliza cursul de schimb al monedei euro la data de 31 decembrie a anului anterior celui de referință. (3) Suprafața construită desfășurată a unei clădiri se determină prin însumarea suprafețelor secțiunilor tuturor nivelurilor clădirii, inclusiv ale balcoanelor, logiilor sau ale celor MONITORUL OFICIAL AL ROMÂNIEI, PARTEA I, Nr. 716/15.VII.2022 25 situate la subsol sau la mansardă, exceptând suprafețele podurilor neutilizate ca locuință, ale scărilor și teraselor neacoperite. (4) Dacă dimensiunile exterioare ale unei clădiri nu pot fi efectiv măsurate pe conturul exterior, atunci suprafața construită desfășurată a clădirii se determină prin înmulțirea suprafeței utile a clădirii cu un coeficient de transformare de 1,4. (5) În situația în care Studiile de piață referitoare la valorile orientative privind proprietățile imobiliare din România, administrate de Uniunea Națională a Notarilor Publici din România nu conțin informații despre clădirile sau terenurile acoperite de aceste clădiri de pe raza unei unități administrativ-teritoriale, se vor aplica următoarele reguli: a) în cazul unei clădiri rezidențiale, impozitul pe clădiri se calculează prin aplicarea cotei de minimum 0,1% asupra valorii impozabile determinate conform prevederilor art. 457 din Codul fiscal, în vigoare la data de 31 decembrie 2022. Cota impozitului/taxei pe clădiri se stabilește prin hotărâre a consiliului local. La nivelul municipiului București, această atribuție revine Consiliului General al Municipiului București; b) în cazul unei clădiri nerezidențiale, impozitul pe clădiri se calculează prin aplicarea cotei de minimum 0,5% asupra ultimei valori înregistrate în baza de date a organului fiscal, la data de 31 decembrie 2022. Cota impozitului/taxei pe clădiri se stabilește prin hotărâre a consiliului local. La nivelul municipiului București, această atribuție revine Consiliului General al Municipiului București. (6) Organele fiscale locale vor efectua reîncadrarea clădirilor care cuprind atât suprafețe rezidențiale, cât și suprafețe nerezidențiale, în categoria clădirilor rezidențiale sau nerezidențiale, în baza informațiilor pe care le dețin și a situației existente la 31 decembrie a anului anterior celui de referință. (7) Organele fiscale locale întocmesc și transmit contribuabililor comunicări referitoare la valoarea clădirilor și a terenurilor acoperite de acestea, precum și impozitul aferent acestora, calculate în baza valorilor cuprinse în Studiile de piață referitoare la valorile orientative privind proprietățile imobiliare din România, administrate de Uniunea Națională a Notarilor Publici din România. (8) În situația în care contribuabilii nu răspund organului fiscal local în termen de 30 de zile de la primirea comunicării, se consideră acceptare tacită a datelor înscrise în comunicare. (9) În cazul clădirii la care au fost executate lucrări de renovare majoră, din punct de vedere fiscal, anul terminării se actualizează, astfel că acesta se consideră ca fiind cel în care a fost efectuată recepția la terminarea lucrărilor. Renovarea majoră reprezintă acțiunea complexă care cuprinde obligatoriu lucrări de intervenție la structura de rezistență a clădirii, pentru asigurarea cerinței fundamentale de rezistență mecanică și stabilitate, prin acțiuni de reconstruire, consolidare, modernizare, modificare sau extindere, precum și, după caz, alte lucrări de intervenție pentru menținerea, pe întreaga durată de exploatare a clădirii, a celorlalte cerințe fundamentale aplicabile construcțiilor, conform legii, vizând, în principal, creșterea performanței energetice și a calității arhitecturalambientale și funcționale a clădirii. Anul terminării se actualizează în condițiile în care, la terminarea lucrărilor de 26 MONITORUL OFICIAL AL ROMÂNIEI, PARTEA I, Nr. 716/15.VII.2022 renovare majoră, valoarea clădirii crește cu cel puțin 50% față de valoarea acesteia la data începerii executării lucrărilor.” 111. La articolul 461, alineatul (8) se abrogă. 112. La articolul 465, partea dispozitivă a alineatelor (2) și (7) se modifică și va avea următorul cuprins: „(2) În cazul unui teren amplasat în intravilan, înregistrat în registrul agricol la categoria de folosință terenuri cu construcții, impozitul/taxa pe teren se stabilește prin înmulțirea suprafeței terenului, exprimată în hectare, din care se scad suprafețele de teren acoperite de clădiri, cu suma corespunzătoare prevăzută în următorul tabel: …………………………………………………………………………………….. (7) În cazul unui teren amplasat în extravilan, impozitul/taxa pe teren se stabilește prin înmulțirea suprafeței terenului, din care se scad suprafețele de teren acoperite de clădiri, exprimată în hectare, cu suma corespunzătoare categoriei de folosință prevăzută în tabelul următor și cu coeficientul de corecție corespunzător zonei și rangului localității:”. 113. La articolul 465, după alineatul (71) se introduce un nou alineat, alin. (72), cu următorul cuprins: „(72) Pentru aplicarea dispozițiilor alin. (7), coeficientul de corecție corespunzător zonei și rangului localității este prevăzut în tabelul următor: 114. La articolul 489, alineatul (1) se modifică și va avea următorul cuprins: „(1) Autoritatea deliberativă a administrației publice locale, la propunerea autorității executive, poate majora impozitele și taxele locale, în funcție de următoarele criterii: economice, sociale, geografice, urbanistice, precum și de necesitățile bugetare locale, cu excepția taxelor prevăzute la art. 494 alin. (10) lit. b).” 115. La articolul 489, alineatul (2) se abrogă. 116. La articolul 491, alineatul (1) se modifică și va avea următorul cuprins: „(1) În cazul oricărui impozit sau oricărei taxe locale, care constă într-o anumită sumă în lei sau care este stabilită pe baza unei anumite sume în lei, sumele respective se indexează anual, până la data de 30 aprilie, de către consiliile locale, ținând cont de rata inflației pentru anul fiscal anterior, comunicată pe site-urile oficiale ale Ministerului Finanțelor și Ministerului Dezvoltării, Lucrărilor Publice și Administrației, cu excepția impozitului/taxei pe clădiri care se actualizează anual în baza valorilor clădirilor și terenurilor acoperite de acestea, cuprinse în Studiile de piață referitoare la valorile orientative privind proprietățile imobiliare din România, administrate de Uniunea Națională a Notarilor Publici din România.”

Impozitarea Tranzacțiilor Imobiliare

- La articolul 111, alineatul (1) se modifică și va avea următorul cuprins: „(1) La transferul dreptului de proprietate și al dezmembrămintelor acestuia, prin acte juridice între vii asupra construcțiilor de orice fel și a terenurilor aferente acestora, precum și asupra terenurilor de orice fel fără construcții, contribuabilii datorează un impozit care se calculează la valoarea tranzacției prin aplicarea următoarelor cote: a) 3% pentru construcțiile de orice fel și terenurile aferente acestora, precum și asupra terenurilor de orice fel fără construcții, deținute o perioadă de până la 3 ani inclusiv; b) 1% pentru imobilele descrise la lit. a), deținute o perioadă mai mare de 3 ani.”

Impozitul pe Chirii

- La articolul 1201, după alineatul (2) se introduce un nou alineat, alin. (21), cu următorul cuprins: „(21) În cazul veniturilor din cedarea folosinței bunurilor din patrimoniul personal, altele decât veniturile din arendă și din închirierea în scop turistic a camerelor situate în locuințe proprietate personală, cota de 10% se aplică asupra venitului anual impozabil estimat.”

Asigurări sociale de Sănătate

- Articolul 170 se modifică și va avea următorul cuprins: „Baza de calcul al contribuției de asigurări sociale de sănătate datorate de persoanele fizice care realizează veniturile prevăzute la art. 155 alin. (1) lit. b)—h) Art. 170. — (1) Persoanele fizice care realizează veniturile prevăzute la art. 155 alin. (1) lit. b)—h), din una sau mai multe surse și/sau categorii de venituri, datorează contribuția de asigurări sociale de sănătate la o bază de calcul stabilită potrivit alin. (4), dacă estimează pentru anul curent venituri a căror valoare cumulată este cel puțin egală cu 6 salarii minime brute pe țară, în vigoare la termenul de depunere a declarației prevăzute la art. 120. (2) Încadrarea în plafonul anual de cel puțin 6, 12 sau 24 de salarii minime brute pe țară, după caz, în vigoare la termenul de depunere a declarației prevăzute la art. 120, se efectuează prin cumularea veniturilor prevăzute la art. 155 alin. (1) lit. b)—h), după cum urmează: a) venitul net/brut sau norma de venit din activități independente, stabilite potrivit art. 68, 681 și 69, după caz; b) venitul net din drepturi de proprietate intelectuală, stabilit după acordarea cotei de cheltuieli forfetare prevăzute la art. 72 și 721, precum și venitul net din drepturi de proprietate intelectuală determinat potrivit prevederilor art. 73; c) venitul net distribuit din asocieri cu persoane juridice, contribuabili potrivit prevederilor titlului II sau titlului III, determinat potrivit prevederilor art. 125 alin. (8) și (9); d) venitul brut, venitul net sau norma de venit, după caz, pentru veniturile din cedarea folosinței bunurilor, stabilite potrivit art. 84—87;

Impactul în Piața Imobiliara a modificărilor Codului Fiscal din 2022 un material realizat de Georgian Marcu – pe blogul Green Angels #RealEstateWithaFlairForStyle