Cum traducem raportul BNR pentru piața rezidențiala? Despre credite, vânzări și prețuri.

Banca Națională a României tocmai a publicat Raportul asupra Stabilității Financiare – iunie 2023, din care putem înțelege puțin mai mult (și) despre ceea ce se întâmplă în piața imobiliară. Pe scurt:

Într-o lume în care toată lumea „se pricepe” și „își dă cu părerea”, e important să mergem și să ne luăm informațiile din surse de încredere. Puteți descărca raportul integral de pe site-ul BNR aici, iar prezentarea susținută de domnul Rădulescu si domnul Neagu o puteți găși pe canalul oficial de YouTube al BNR-ului aici.

Între timp, voi încerca să sintetizez cele mai importante informații referitoare la piața imobiliară prezentate în acest raport.

Câte credite ipotecare sunt în România?

O informație pe care o găsim în premieră în acest raport este numărul total al debitorilor unici: „Numărul de debitori unici cu credite ipotecare s-a menținut constant în perioada martie 2022- martie 2023 (aproximativ 556 de mii de debitor), această fiind prima oară în ultimii 15 ani când nu a înregistrat o creștere anuală.”

556.000 ~ 5,8%

Cu alte cuvinte doar 5,8% din totalul proprietăților din Romania (9.587.153 unități) au o ipoteca astăzi, cu mult sub media la nivel european care este de 27,3% , conform unui studiu făcut de Banca Central Europeana in 2019. Dar despre aceste date și cum afectează ele lichiditatea din piața imobiliară și prețurile proprietăților imobiliare am scris acum două săptămâni aici: „Piața rezidențială din România în 2023 – o confruntare mexicană.”

Câte vânzări se efectuează prin credit și câte din surse proprii?

68%

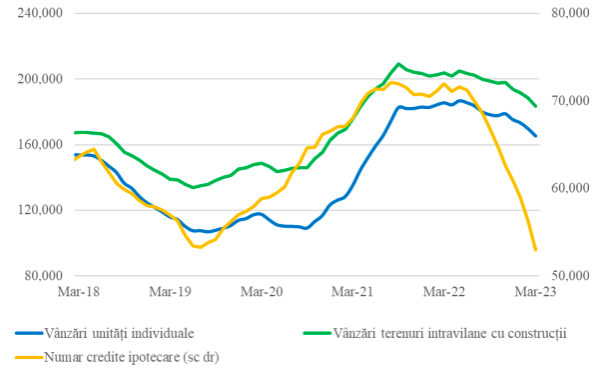

În ultimul an 68% din achizițiile de apartamente și case au fost realizate din surse proprii, procent în creștere comparativ cu anul precedent. „Ponderea creditelor ipotecare în total tranzacții imobiliare a scăzut de la 39% în perioada aprilie 2021-martie 2022 la 32% în perioada aprilie 2022-martie 2023, și se situează cu aproximativ 20 de puncte procentuale sub maximul înregistrat în cursul anului 2020 (Grafic 2.15).”

“Creditele ipotecare au în continuare cea mai ridicată pondere în îndatorarea populației (56 % ), fiind urmate de creditele de consum acordate de către instituțiile de credit (33 % ). În final, evoluția creditelor acordate de către IFN-uri s-a dinamizat (+ 12 % și în creștere cu 5 puncte procentuale față de anul anterior). Ca urmare, ponderea creditelor IFN în îndatorarea populației a ajuns la 5,4 % (de la 4,9 % în anul anterior).”

Cum a evoluat numărul creditelor ipotecare în T1 2023 comparativ cu aceeași perioadă a anului trecut?

-50%

“Volumul de credite ipotecare noi s-a diminuat cu 50 % la T1 2023 comparativ cu T1 2022, creditele Prima Casă înregistrând o reducere de 29 % , comparativ cu o scădere de 51 % în cazul creditelor ipotecare standard. În cazul creditelor de consum bancare, fluxul s-a diminuat cu doar 7 % , pe când creditele de consum acordate de către IFN-uri s-au majorat cu 20 % , ducând la o reducere agregată de doar 1 % pentru creditele de consum la T1 2023 față de T1 2022.”

Grafic 2.15. Evoluție tranzacții imobiliare și număr credite ipotecare (sumă mobilă pe 12 luni)

Cine sunt cei care au accesat credite ipotecare în ultimul an?

50% sunt deja Proprietari

Se pare că cei care au avut curajul să acceseze un credit în ultimele 12 luni sunt cei care au venituri peste medie și/sau au descoperit deja avantajele de a fi proprietar. Cu alte cuvinte, profilul cumpărătorului prin credit din ultimul an ori a făcut un upgrade ori a considerat oportun să investească prin credit.

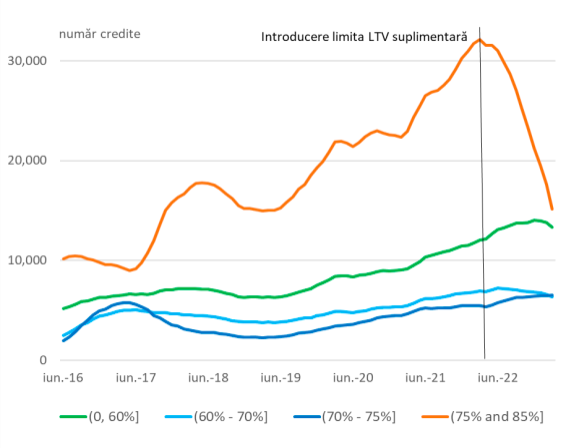

“Aproximativ 50% din împrumuturi au fost contractate de persoane fizice care dețineau deja un imobil. Acest lucru s-a reflectat în distribuția creditelor nou acordate, creditele cu un LTV între 75% și 85% scăzând cu 53% , comparativ cu o creștere de 18% pentru cele acordate în intervalul 70% și 75% (Grafic 2.20). Aceste evoluții sunt de natură să crească reziliența debitorilor în cazul unui șoc negativ al prețurilor imobiliare și să diminueze cererea pentru imobilele achiziționate în scop investițional.”

Grafic 2.20. Distribuția creditelor ipotecar standard după gradul de acoperire a împrumuturilor prin garanții (loan-to-value – LTV) la acordare

„Având în vedere că numeroase credite ipotecare sunt contractate de către persoanele cu venituri peste medie, acest fapt conduce la o reducere a riscului, având în vedere că aceste persoane:

- cheltuie o proporție mai redusă a veniturilor pe bunuri alimentare și servicii bază, astfel pot absorbi creșterea prețurilor fără a reduce din consum,

- ii) au economii ce le permit să acopere eventuale deficiențe de fluxuri de numerar temporar, și

- iii) veniturile acestora au un grad de volatilitate redus în funcție de ciclul economic. Pe de altă parte, studii multiple au arătat că riscul de șomaj este mai ridicat în cazul persoanelor cu venituri mici în cazul unei recesiuni. În acest sens, evoluțiile viitoare pe piața muncii vor fi foarte importante, rata redusă actuală a șomajului fiind un indicator important al menținerii capacității de plată a debitorilor.”

Pe lângă cei care au accesat un credit ipotecar nou avem o pondere importanta a celor care au refinanțat creditul existent: „Se remarcă o pondere ridicată a creditelor refinanțate în perioada aprilie 2022-martie 2023 în cazul creditelor ipotecare (7,4 % comparativ cu 1,3 % în anul anterior), pe fondul tranziției de la indicele ROBOR la IRCC. Aceste expuneri reprezintă 1 % din soldul creditelor ipotecare. În aceeași perioadă, apelarea la restructurări a fost redusă, reprezentând 0,2 % din fluxul de credite noi.”

Scad prețurile apartamentelor?

+6,8%

Piața imobiliară nu s-a prăbușit nici de data aceasta, contrar opiniilor „specialiștilor” și a titlurilor de presă bombastice, în goana după click-uri. Prețurile proprietăților imobiliare au crescut în cursul anului 2022 cu 6,8% .

„Activitatea pe piața imobiliară rezidențială a încetinit de la data publicării ultimului Raport, înregistrând însă un declin mai puțin pronunțat comparativ cu evoluția pe piața creditării ipotecare. Prețurile proprietăților rezidențiale au crescut cu 6,8 % la finalul anului 2022, marcând o ușoară încetinire față de anul anterior (-0,2 puncte procentuale).

În timp ce perioada medie necesară pentru achiziția unui apartament standard la nivel național se situează la 7,4 ani (martie 2023) și este în scădere, indicele de accesibilitate (affordability index) s-a deteriorat semnificativ față de anul anterior (de la 102 % la 76 %), pe fondul majorării ratelor de dobândă pentru creditele noi.”

Grafic 2.17. Evoluția prețurilor imobiliare T4 2022 vs T2 2022

De ce nu au scăzut prețurile, în condițiile în care trecem printr-o situație economică mai dificilă decât până acum, avem un război la graniță, respectiv când dobânzile sunt la maximul ultimilor ani?

Unul din răspunsuri le găsiți in raport, pe celelalte doua le-aș estima pe baza experienței din teren.

- Motivația Vânzătorilor: un vânzător corectează prețul doar daca are o nevoie imediata de a vinde. Ce înseamnă nevoie imediata?

1.1. Nu își mai permite costul acelei case;

1.2. Nu își mai permite rata;

1.3. Trebuie sa cumpere ceva mai mare sau mai mic;

1.4. Trebuie sa se mute in alt oraș.

Piața secundară: în piața secundară, revânzări imobile vechi sau noi, după cum se vede și în raportul BNR, gradul de îndatorare este foarte mic – 5,8% , comparativ cu media europeană de 27% . Să nu uităm că peste 60% din creditele ipotecare sunt accesate după 2019, data la care BNR (a avut inspirația și) a redus gradul de îndatorare la max. 40% . Dacă coroborăm aceste date cu rata șomajului, ne dăm seama că vânzătorii de apartamente și case nu sunt motivați decât într-o mica măsură în a reduce prețurile proprietăților imobiliare pentru a vinde rapid. Toate aceste informații le găsim in raportul BNR, trebuie doar sa le interpretăm corect. Cei care fac upgrade sau downgrade sunt mai puțin afectați, vând si cumpără în aceleași condiții de piață. Dacă prețurile sunt sus, vând sus și cumpără sus, iar dacă prețurile sunt jos, atunci vând jos și cumpără jos, singurul risc pe care îl au fiind pe diferența de buget.

Apartamentele și casele noi. Dezvoltatorii sunt mult mai bine capitalizați decât erau în trecut. În loc să reducă prețurile preferă să aștepte, să facă oferte de genul bucătărie inclusă, loc parcare cu discount sau să păstreze unitățile nevândute pentru a le închiria până când piața le va valida prețurile.

Concluzii:

În concluzie, piața rezidențială din România s-a dovedit a fi mult mai rezilientă decât se discuta la începutul anului trecut, iar asta este o veste excelentă pentru toată lumea.

De ce nu ne dorim evoluții semnificative ale prețurilor proprietăților imobiliare? Răspunsul e simplu! Scăderi nu ne dorim deoarece peste 75% din averea netă a românilor este reprezentată de proprietățile rezidențiale aflate în proprietatea acestora. Orice scădere de preț a proprietăților rezidențiale ar însemna o scădere a averii nete a tuturor românilor. Nici creșteri de preț nu ne dorim, deoarece atunci ar fi afectată accesibilitatea, iar orice oraș sănătos trebuie să fie și accesibil pentru noii cumpărători și nu doar pentru cei care deja locuiesc acolo.

Grafic 2.9. Avuția netă a populației

Nu as vrea sa închei acest articol fără sa ii mulțumesc domnului Eugen Rădulescu pentru modul in care a acționat si a comunicat in ultimii 8 ani in calitate de director al Direcției de Stabilitate Financiară din BNR. Faptul ca astăzi avem o piața imobiliara stabila dar si informații statistice de calitate, i se datorează într-o buna măsura.

Cum traducem raportul BNR pentru piața rezidențiala? Despre credite, vânzări și prețuri. – un articol publicat pe blogul Green Angels #RealEstateWithAFlairForStyle

Te poți înscrie la newsletter-ul nostru aici: http://eepurl.com/gcPtMH