Piața rezidențială din România în 2023 – o confruntare mexicană.

Piața rezidențială din România pare că a intrat în cea mai complicată perioadă de după 2014 iar următoarele 4-6 luni vor fi decisive în a da trendul pentru anii viitori. Pare o adevărată confruntare mexicană în care nimeni nu are nici un avantaj evident și din care pot cădea mai multe victime decât numărul jucătorilor implicați activ … sau poate nu, cine știe cum se va finaliza! Singurul lucru care este cert e faptul ca am trecut dintr-o piata a vânzătorului intr-una a cumpărătorului.

Dar, ca de fiecare dată depinde de ce parte a tranzacției te afli. Cumpărătorii așteaptă scăderea prețurilor, așa au văzut ei la TV că vor scădea, vânzătorii țin la preț, nu de alta dar au citit în presă că prețurile la imobiliare au crescut cu X%, pe de altă parte, dezvoltatorii susțin că prețurile materialelor de construcție sunt sus, finanțarea este scumpă iar pentru autorizare trebuie ani buni, băncile suflă și în iaurt pe partea de finanțare a cumpărătorilor sau a dezvoltatorilor.

Dar de ce ne interesează piața rezidențială? Dincolo de pasiunea românului pentru imobiliare sau de interesul vânzătorilor sau cumpărătorilor activi de proprietăți imobiliare România are cel mai mare grad de proprietate de peste 95%, conform Eurostat1 iar 76% din averea netă a românilor 2 este reprezentată de casă proprietate personală sau alte active imobiliare.

Te invit să analizăm împreună contextul, vânzările de până acum, cererea, oferta atât din piața veche cât și cea de la dezvoltatori și să încercăm să tragem o concluzie împreună.

Țin să vă anunț că va fi un articol lung, doar pentru cei care sunt pasionați și vor să înțeleagă corect, dincolo de emoții de moment, unde ne aflăm din punct de vedere imobiliar.

Piața rezidențială din România – Scurt istoric

Suntem o piață extrem de tânără, putem vorbi de 22 de ani de piață rezidențială modernă. Până în 2000 dezvoltare rezidențială cu scop comercial nu prea a existat, marea majoritate a tranzacțiilor se făceau în blocurile vechi, rareori în blocuri noi și atunci erau accidente – 4 prieteni au făcut un bloc, le-au ieșit 5 apartamente, scoteau unul la vânzare. Găsiți mai multe detalii într-un articol scris acum 5 ani aici: https://www.greenangels.ro/18anidepiatarezidentiala/cate-apartamente-si-case-noi-s-au-construit-in-bucuresti-si-ilfov

Apartamentele din blocurile comuniste au putut fi achiziționate de către cei care locuiau cu chirie în ele prin anii 90, pentru echivalentul a câteva mii de dolari. Tranzacțiile de până în anii 2000 puteau fi considerate mai degrabă accidente decât o piața matură.

Etapele pieței imobiliare pe scurt: 2000-2005 creștere moderată, 2005-2008 Boom, 2009-2014 Criză, 2014 – 2019 creștere moderată, 2020 Pandemie, 2021 Sindromul Post Pandemie, 2022 Războiul din Ucraina, 2023 Război la graniță și Inflație & Dobânzi la maxim istoric pentru ultimii 10 ani.

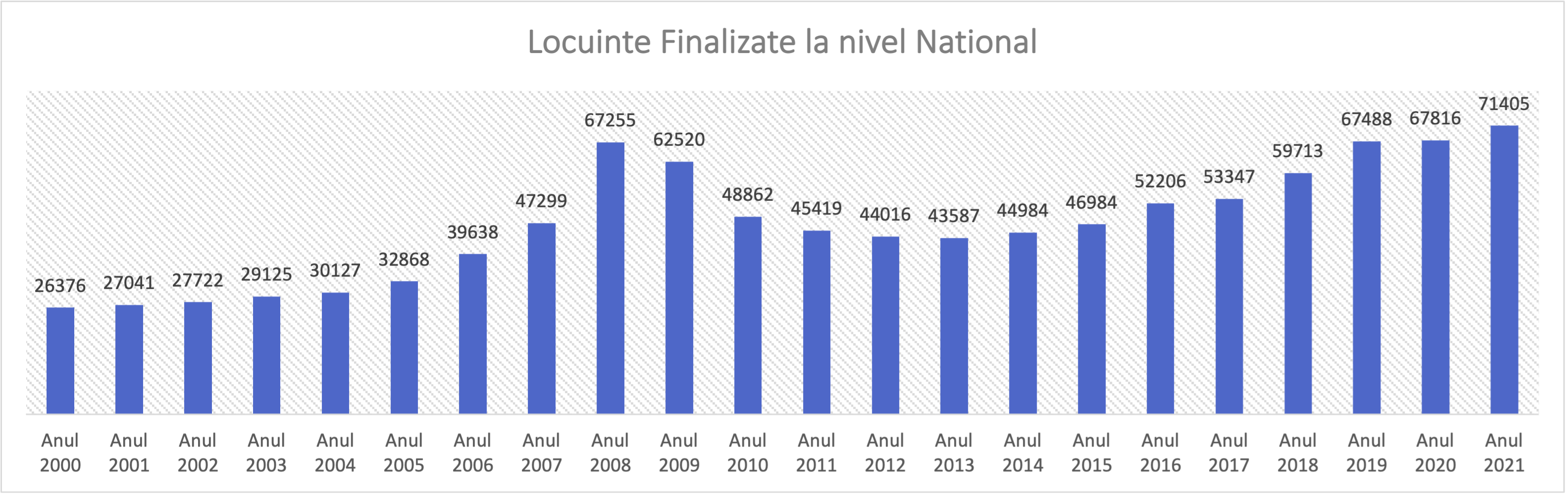

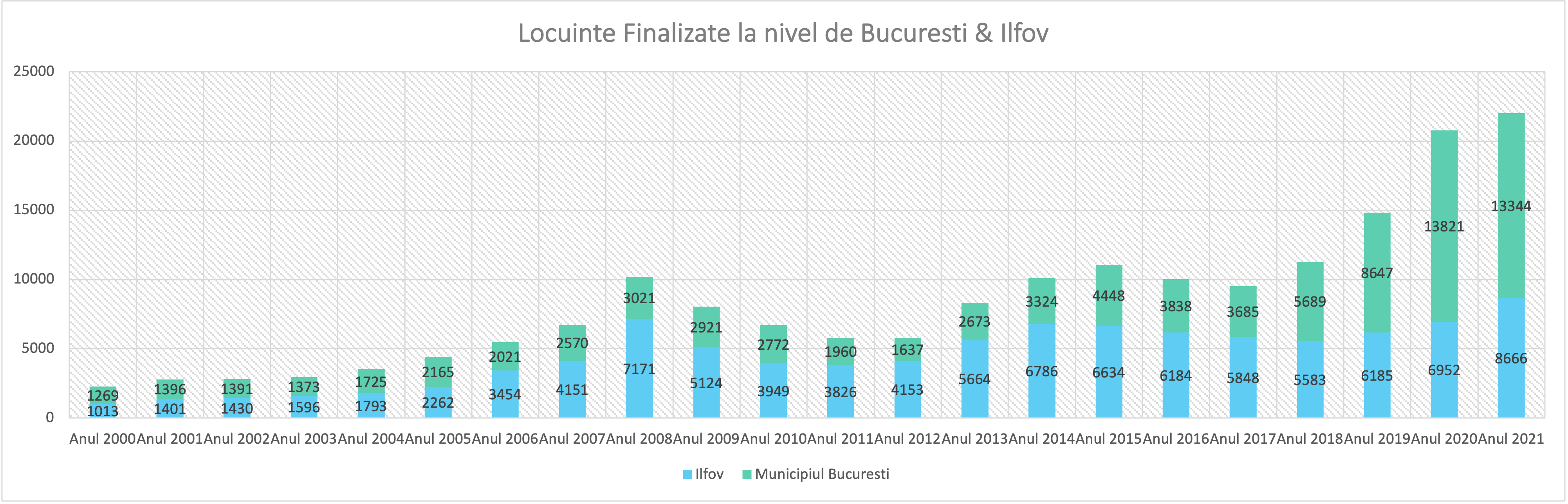

Locuințe nou construite 3

Dar cum a performat piața construcțiilor noi în ultimii ani? Dacă sunteți puțin analitici și vă plac cifrele vă pot spune următoarele:

În 2021 (ultimul an în care avem date de la INS) s-au livrat la nivel național cu 59% mai multe locuințe comparativ cu 2014, cu 6% mai multe comparativ cu 2008 și cu 171% mai multe comparativ cu anul 2000.

În București & Ilfov procentele au fost cu 118% peste 2014, 116% peste 2008 și cu 865% mai multe comparativ cu anii 2000, anul ăla din care avem și PUG -ul Bucureștiului ;), dar despre asta într-un episod următor.

Cu alte cuvinte in ultimii 4 ani am avut record de apartamente nou construite iar piața le-a absorbit.

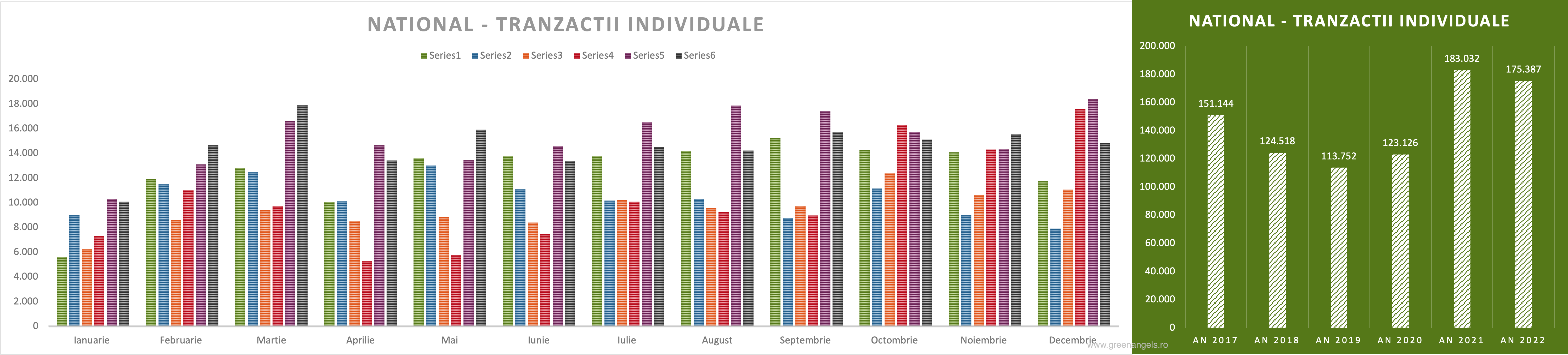

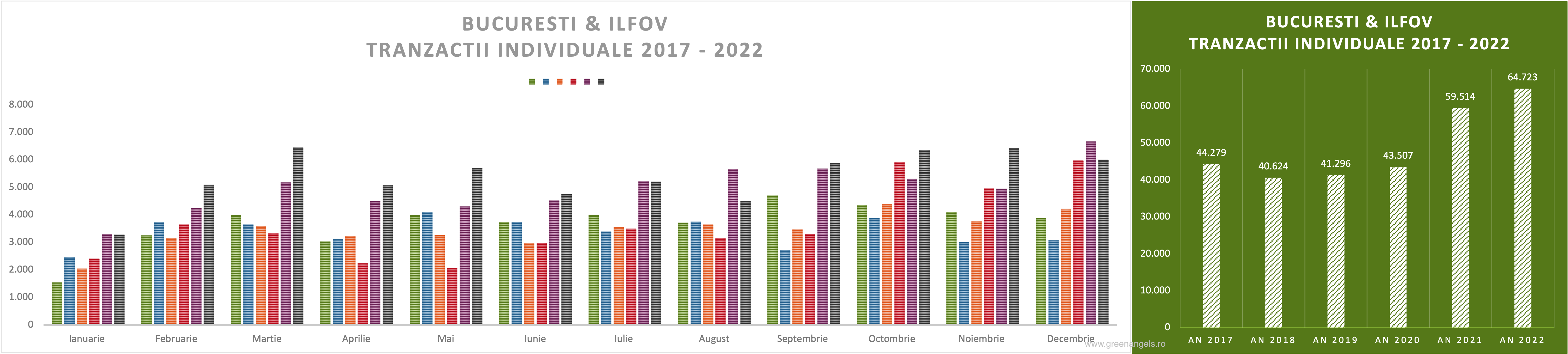

Tranzacții imobiliare4.

Bun, dar cum a evoluat numărul tranzacțiilor? Din păcate nu avem suficiente date să punem toți acești ani în același grafic. Până în 2017 se raportau doar tranzacții totale, din 2017 modul de raportare de la ANCPI s-a schimbat raportând și „Unități Individuale”, cifre la care o să ne raportam.

La nivel național pare că 2017 a fost un vârf de tranzacționare, cu 151.144 unități vândute, după care a urmat o mică scădere până în 2021, an în care s-au vândut 183.032 unități reprezentând o creștere de 49%, comparativ cu anul precedent. 2022 a fost pe minus cu 4% comparativ cu 2021, cu 175.387 unități individuale vândute.

București & Ilfov a avut un singur an de scădere, 2018, după care a crescut constant în numărul de tranzacții individuale efectuate. 2021 a fost un an record în creștere cu 37% peste 2020, iar 2022 a mai adăugat un 9% peste 2021, respectiv 64.723 unități vândute.

În concluzie și aici avem parte de creștere susținută, atât la nivel național cât și la nivel București & Ilfov sau de orașe magnet.

- (Am câteva dileme pe datele furnizate de ANCPI. 1. Ne referim la locuințe individuale sau în aceste date sunt preluate și locurile de parcare / boxele. 2. Câte sunt antecontracte semnate cu 2 ani în urmă, respectiv câte sunt antecontracte/contracte semnate în același an?)

Dacă ne uităm puțin peste date livrări locuințe noi versus stoc existent în piață (estimat) versus vânzări vedem că în 2017 – 2021 am avut o piață rezidențială extrem de sănătoasă. Livrări, dar și vânzări în creștere, ceea ce ne arata o putere de absorbție mare și o piață în echilibru între cerere și ofertă.

Ce mi-a atras atenția este faptul că București & Ilfov a ajuns la un maxim istoric de 33 – 37% din numărul tranzacțiilor făcute la nivel național, în 2021 – 2022, respectiv o pondere de 31% în 2021 în locuințe nou construite din totalul național. Cu alte cuvinte orice decizie luată la nivel de capitală și zonă metropolitană va afecta profund cifrele la nivel național. Iar când tu ai o pondere importantă din PIB (4-5%) ar trebui să te uiți cu atenție la domeniu.

Recapitulăm: În 2022 tranzacțiile unităților individuale la nivel național au fost în scădere comparativ cu 2021 cu 4%. La nivel de București & Ilfov avem o creștere de 9%.

Acest fapt duce discuția mai departe către prețuri și accesibilitatea pieței rezidențiale.

Prețurile Proprietăților Rezidențiale

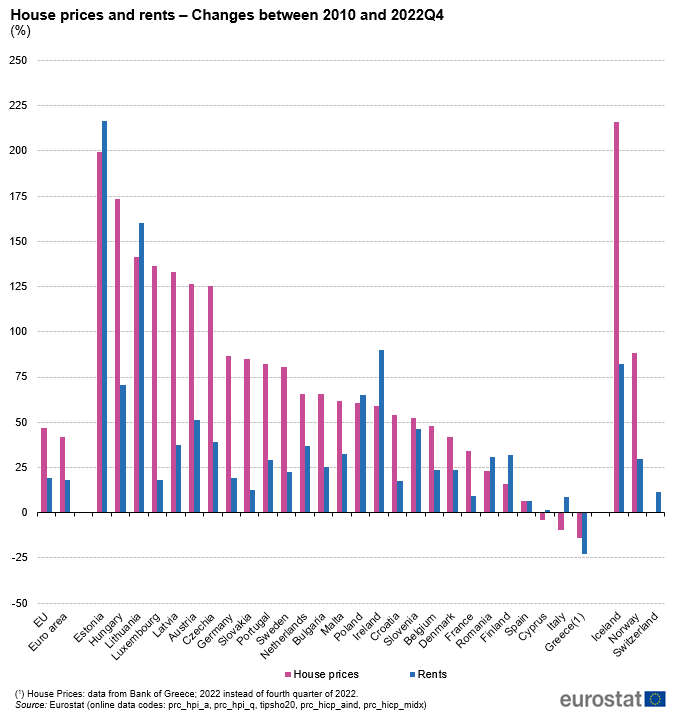

Dar cum au evoluat prețurile proprietăților rezidențiale? Conform Eurostat5 , România a avut una din cele mai mici creșteri de preț din 2010 și până în trimestrul 4 2022. Dacă la nivel european, prețurile au crescut în medie cu 49%, în România au crescut cu 20%. Cele mai mari creșteri le-au avut Estonia (+156%), Ungaria (+128%) și Luxembourg (+124%)

De unde diferența? În timp ce marea majoritate a țărilor europene au atins minimul de preț în 2010-2011, în România piața a continuat să scadă până în 2014.

Ce se întâmplă însă dacă luăm ca punct de reper 2015, momentul în care prețurile proprietăților imobiliare au început să crească în România? Nu mai suntem la coadă ci doar în a doua jumătate a clasamentului cu 46% creștere de preț a proprietăților rezidențiale între 2015 și 2022.

E mult, e puțin? Ce altceva s-a mai întâmplat între 2015 și 2022?

Salariul mediu net a ajuns în 2022 la 4400 lei de la 1859 lei în 2015, cu alte cuvinte o creștere de 137%.6

137 % creștere venit versus 46% creștere a prețurilor proprietăților rezidențiale, asta înseamnă că este mai ieftin să cumperi acum decât în 2015?

Nu, asta înseamnă că este mai accesibil să cumperi acum comparativ cu 2015.

Cât de accesibilă este piața rezidențiala?

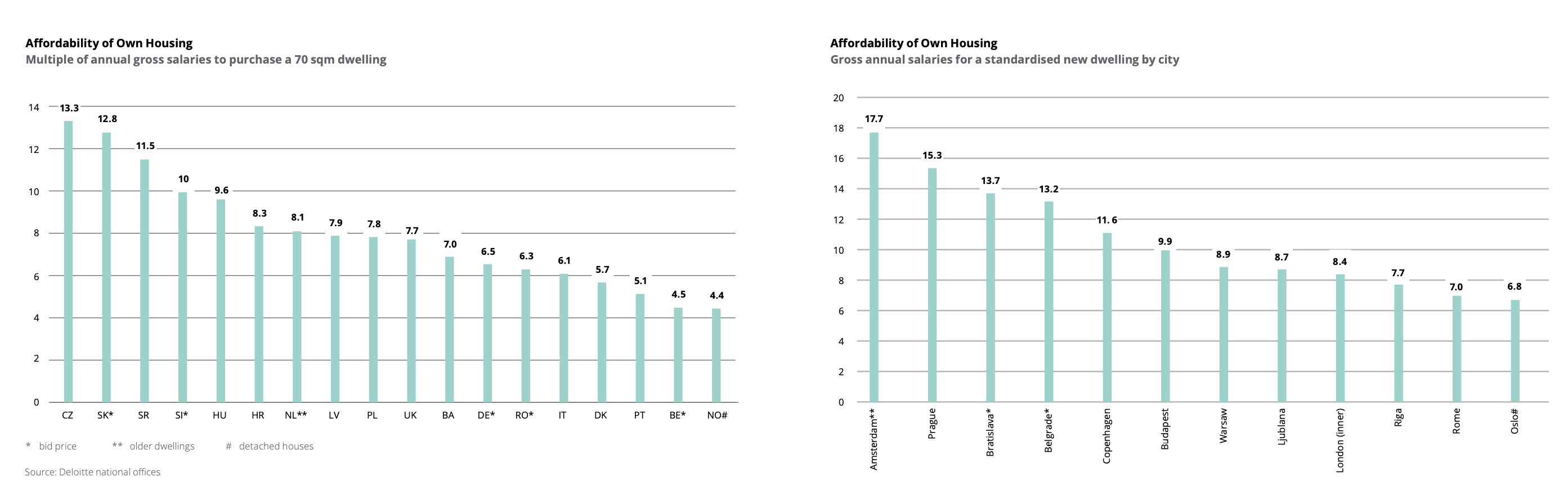

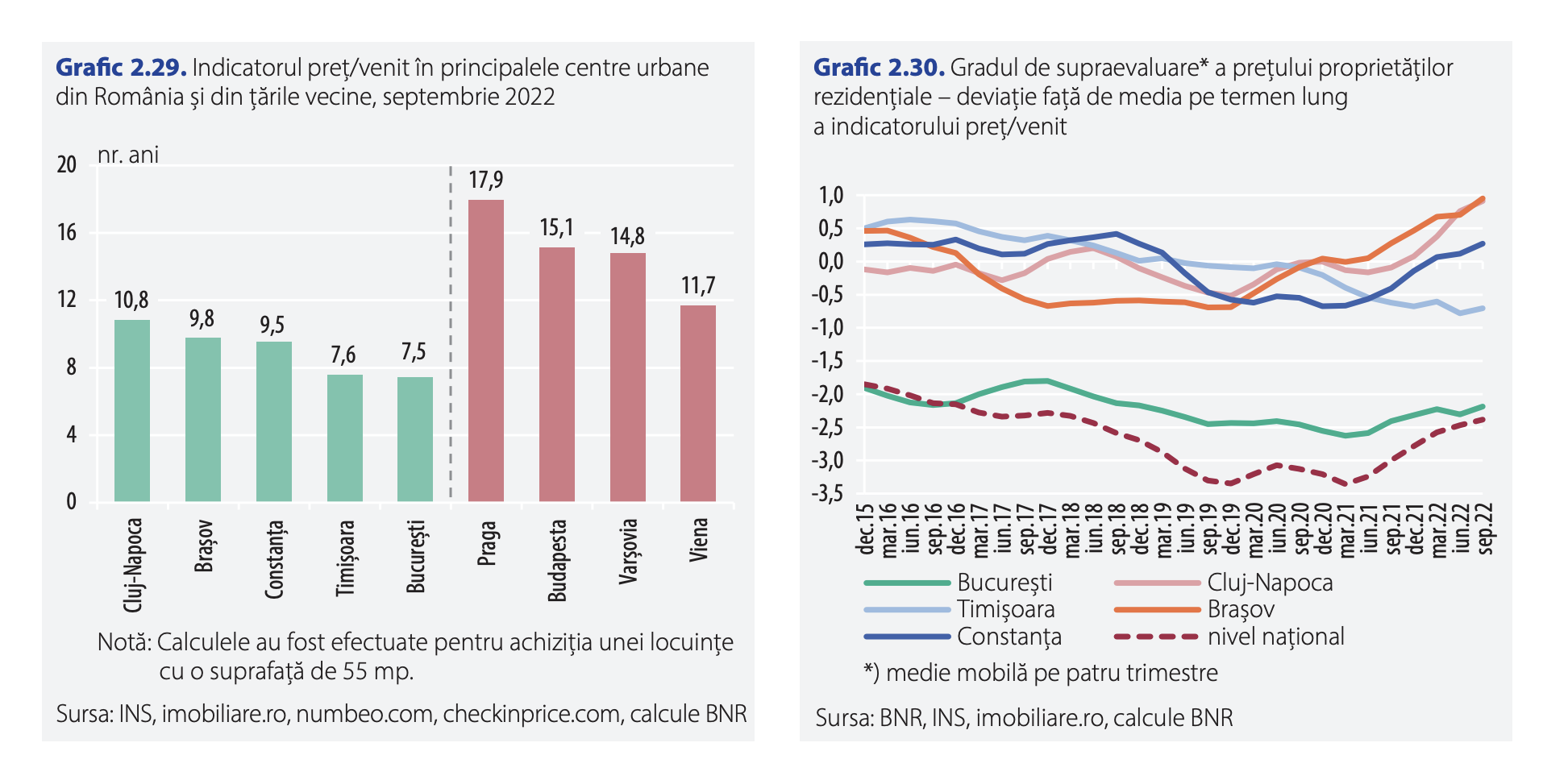

Conform ultimului studiu publicat de Deloitte – „Deloitte Property Index 2022”7 piața imobiliară din România este printre cele mai accesibile la nivel european, cu o medie de 6,3 salarii medii brute necesare pentru achiziția unei proprietăți rezidențiale în suprafață de 70 mp 4

Banca Națională a României, în „Raportul asupra stabilității financiare” (p56) publicat în decembrie 2022 ne oferă și mai multe detalii la nivel de orașe.8

„Astfel, pentru achiziția unei locuințe de 55 mp fără a contracta un credit imobiliar sunt necesari aproape 18 ani în Praga, în jur de 15 ani în Budapesta și în Varșovia și aproximativ 12 ani în Viena”

În București sunt necesari 7,5 ani, în Timișoara 7,6, în Constanța 9,5, 9,8 în Brașov, respectiv 10,8 în Cluj Napoca.

Probabil acesta a fost principalul motiv pentru care cererea de proprietăți rezidențiale a fost foarte ridicată în ultimii ani.

Alte aspecte de care trebuie să ținem cont când analizăm piața rezidențială.

Capcana în care se pică de cele mai multe ori atunci când se analizează piața rezidențială este aceea de a nu ține cont de particularitățile ei comparativ cu alte piețe la nivel european.

- Gradul de proprietate ridicat, de aproximativ 95-96% și 2. Numărul redus al proprietăților achiziționate prin credit, undeva la 35-40% conform datelor BNR 9 sau a Raportului realizat de Primăria Sectorului 210 bazat pe datele reale de tranzacționare.

Dacă corelez aceste informații cu faptul că marea majoritate a apartamentelor a fost achiziționată după anii 90, fără finanțare bancară, aș putea estima că mai puțin de 10% din locuințele din România au în spate un credit, comparativ cu 27,3% la nivel european. (L.E. Asta am estimat atunci când am început să scriu articolul, fără a avea o cifră oficială referitoare la numărul creditelor. Găsiți cifrele reale mai jos)

Piața imobiliară în primele 4 luni din 2023

2023 a venit cu cele mai mari provocări pentru piața imobiliară de după 2014.

Finalul de 2022, începutul de 2023 au venit cu o rată a inflației de 16,4%, care mănâncă semnificativ din venitul disponibil al populației și o dobândă la maximul ultimilor 10 ani cu Rata dobânzii de politică monetară de 7%, respectiv IRCC ( Indicele de referință pentru creditele consumatorilor) de 5,98%. E complicat să iei o decizie de achiziție când te gândești la 2,41% cât era IRCC-ul în Trimestrul 1 2020 sau minimul de 1,08 atins în Trimestrul 2 2021.

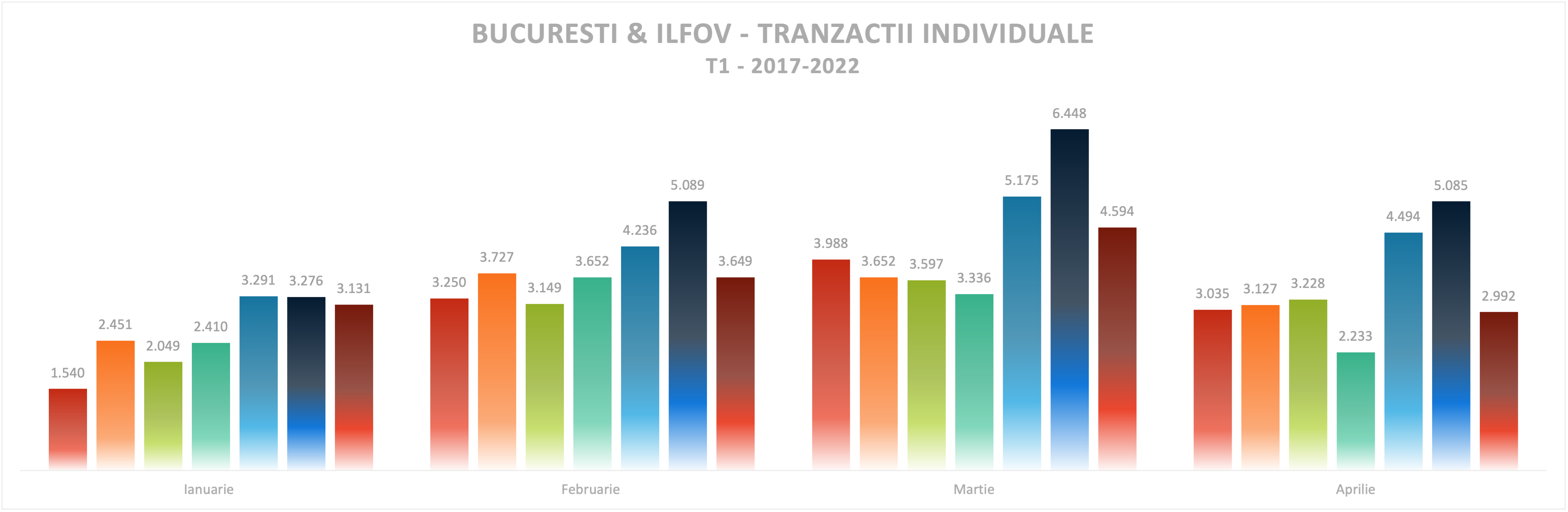

Toate aceste aspecte au dus la o reducere importantă a tranzacțiilor (unități individuale) în primele luni ale anului 2023 comparativ cu anul trecut. La nivel național avem -19% ianuarie, – 24% februarie, – 25% martie, – 25% aprilie.

La nivel de București & Ilfov -4%, ianuarie – 28% februarie, – 29% martie, respectiv – 41% la nivel de aprilie. Cu alte cuvinte ne intoarcem cu numarul vanzarilor catre 2020-2021.

În mod normal trebuia să vedem aceste scăderi ale numărului de tranzacții în 2022!

Schimbarea condițiilor de achiziție a apartamentelor noi, ce se încadrează în TVA de 5% a adus în piață un volum mare de cerere în 2022. Modificarea legii de pe o zi pe alta, cu mențiunea că toate apartamentele sau casele precontractate în 2022, ce se încadrează în limita de 700.000 lei, respectiv 120 mpu, vor beneficia în continuare de TVA de 5% a dus la o supra-achiziție (oameni care nu își plănuiseră neapărat achiziția unei proprietăți) în 2022, ceea ce s-a tradus în cele din urmă printr-o creștere semnificativă a numărului de tranzacții efectuate pe acest segment, în special în a doua jumătate a anului.

In opinia mea, modificarea condițiilor de achiziție a proprietăților care sa se încadreze in TVA de 5% a fost una din cele mai mari erori făcute de guvern si asta se va simți semnificativ in încasările statului.

Altfel, fiecare punct procentual de creștere al dobânzii afectează într-o anumită măsură numărul tranzacțiilor, în funcție de numărul cumpărătorilor care accesează un credit pentru achiziție și într-o alta măsura și prețurile, în funcție de numărul proprietăților disponibile la vânzare finanțate prin credit bancar, unde proprietarul nu mai poate susține rata creditului. Nu o spun eu, o spune literatura de specialitate din țarile care au istorie imobiliară și care au mai trecut prin astfel de situații.

Mai simplu spus vânzătorii care au la vânzare o proprietate achiziționată prin credit bancar sunt mult mai motivați să vândă repede, chiar și cu o corecție de preț.

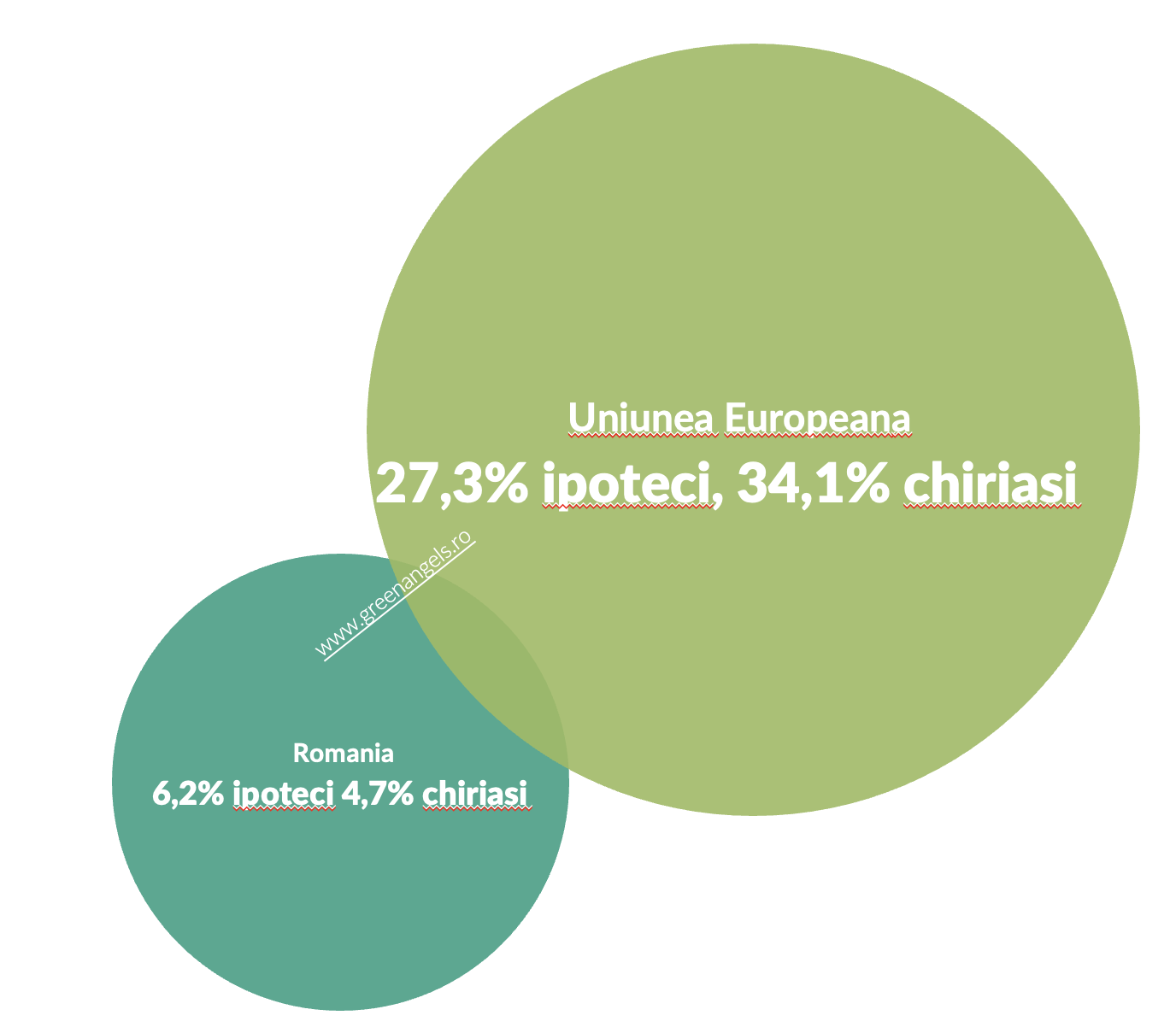

Și acum să vă dau o informație în exclusivitate, dacă tot ați ajuns până aici. V-ați întrebat vreodată câte credite ipotecare sau imobiliare sunt în România? Sau, mai bine spus, câte apartamente și case au fost achiziționate prin credit ipotecar / imobiliar sau de investiții?

Conform INS la finalul anului 2021 în România erau 9.587.153 locuințe. Conform surselor din BNR*11 la final de 2022 erau aproximativ 600.000 credite garantate cu ipoteca imobiliară.

Cu alte cuvinte doar 6,2% din totalul locuințelor din România au în spate o ipotecă !

La nivel european 27,3% din totalul proprietăților existente sunt finanțate în momentul de fața printr-un credit ipotecar … de fapt în 2019, conform raportului întocmit de Banca Central Europeană12, estimez că astăzi procentul este cu mult mai mare.

Tocmai de aceea în piețele mature, unde accesibilitatea este redusă și aproape imposibil să achiziționezi o locuința fără ajutorul unui credit ipotecar, vedem corecții de preț, corelate cu creșterea ratei dobânzii, în timp ce în piețe accesibile sau în cele în care majoritatea proprietăților sunt achiziționate din surse proprii, corecțiile sunt mai mici și necesită timp îndelungat.

2023 ce urmează după primele 4 luni în piața rezidențială?

Bine, bine, am înțeles ce a fost, înțeleg cum stăm, dar totuși ce urmează? Dacă cineva îți spune că știe exact cum va evolua piața imobiliară atunci trebuie să înțelegi că aceea persoană încearcă să te păcălească cumva! Dacă ar știi exact, ar deveni un miliardar exotic care și-ar permite orice, mai puțin timpul de a da sfaturi pe Facebook sau în postări pe blog.

Dar dacă?

Dar cum nu mă pot abține, așa cum nu am putut nici în 2013, în 2016 sau în 2020 când presa anunța prăbușirea pieței imobiliare, aș risca să fac niște presupuneri referitor la ce se va întâmpla:

Trendul de la începutul anului va continua și în următoarele 3-6 luni, piața va raporta în continuare vânzări în scădere comparativ cu 2021 – 2022 când am avut vârfuri de tranzacționare.

Știrile vor fi în continuare negative, alimentate și de eventuale probleme ale unor dezvoltatori imobiliari care și-au bazat exclusiv dezvoltarea pe presales (vânzări din stadiul de proiect) fără alte alternative de finanțare.

Din fericire nu o văd cu potențial de contagiune la nivel general în piață din 2 motive. 1. Marea majoritate a dezvoltatorilor este bine capitalizată și 2. Pentru un produs bun și un discount rezonabil este foarte ușor să găsești un investitor sau mai mulți care să vină cu 1-3 mil cât să duci proiectul la finalizare.

Cei care au dezvoltat proiecte lipsite de logică (apartamente de sute de mii în periferie sau în localitățile din jurul orașului sau cartiere de vile la mama naibii în praznic la preț dublu față de media zonei) sunt victimele sigure ale acestei perioade, nu văd cale de ieșire.

Pentru end user este posibil să vedem și mici corecții de preț sau promoții (loc parcare inclus, bucătărie inclusă etc) pe segmentul nou, în periferie sau în proiectele cu mii de unități, în special acolo unde ponderea cumpărătorilor cu credit este una ridicată.

Cumpărătorii care stau pe cash vor veni cu oferte sub prețul de listare dat fiind că astăzi suntem în piața cumpărătorului.

Va crește timpul în care vinzi o proprietate, va fi nevoie de mai multe vizionari, oferte și negocieri. Vor crește costurile de vânzare, în principal din cauza marketing-ului și a timpului investit.

Vânzătorii din piața veche care nu au motivație / nu au nevoie de a vinde imediat / nu au credite vor prefera să stea cu proprietatea listată mai mult timp până vând sau să o scoată de la vânzare și să o pună la închiriere până „își revine piața”.

Cei care vor dori să vândă rapid va trebui să fie mai agresivi în poziționarea prețului, respectiv în marketingul proprietății.

Excepție de la cele de mai sus vor fi cei care au proprietăți noi amplasate în zonele centrale / ultracentrale, unde se mai dau autorizații de construcție / nu mai sunt proiecte noi în construcție. Cu alte cuvinte ne întoarcem la regula de baza în imobiliare: Locație, locație, locație.

Situația se va schimba în momentul în care dobânzile vor intra pe un trend previzibil descrescător pe termen lung. Avem deja astazi doua oferte, de la BRD pentru refinantari si de la Banca Transilvania inclusiv pentru credite noi, cu dobanda fixa de 5,9% pe an.

În concluzie nu cred într-o apocalipsă a pieței imobiliare, așa cum este prezentată în mass media. Ba din contră, când piața va intra din nou pe un trend de creștere, cred că vor fi mulți oameni dezamăgiți că nu au cumpărat anul acesta, când au fost în avantaj, au găsit ce au dorit și nici nu au avut foarte multă concurență din partea altor cumpărători.

Timpul ne va demonstra!

P.S. Daca nu te-ai abonat inca la newletter-ul nostru o poti face aici: http://eepurl.com/gcPtMH

Surse Sursa foto: By Martin SoulStealer – Flickr: Mexican Standoff, CC BY 2.0, https://commons.wikimedia.org/w/index.php?curid=27011723

1 Eurostat – Gradul de proprietate in Romania: https://ec.europa.eu/eurostat/cache/digpub/housing/bloc-1a.html

2 BNR – Raportul asupra stabilității financiare – decembrie 2022, 2.2.1. Poziția bilanțieră a populației și comportamentul de economisire, P 40. https://www.bnr.ro/Raportul-asupra-stabilitații-financiare—decembrie-2022-25453.aspx

3 Sursa datelor prelucrate de Green Angels: Institutul Național de Statistică, sectiunea locuinte – http://statistici.insse.ro:8077/tempo-online/#/pages/tables/insse-table

4 Sursa datelor prelucrate de Green Angels: Agenția Națională de Cadastru și Publicitate Imobiliară – https://www.ancpi.ro/statistici/

5 Eurostat: Housing price statistics – house price index – https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Housing_price_statistics_-_house_price_index#Annual_and_quarterly_growth_rates

6 Institutul Național de Statistică: Câștiguri salariale – din 1991, serie lunară – //insse.ro/cms/ro/content/c%C3%A2%C8%99tiguri-salariale-din-1991-serie-lunar%C4%83

7 Deloitte Property Index – Overview of European Residential Markets, P29: www2.deloitte.com/content/dam/Deloitte/bg/Documents/legal/Rael-estate-property-index-2022.pdf

8 BNR – Raportul asupra stabilității financiare – decembrie 2022, 2.2.1. Poziția bilanțieră a populației și comportamentul de economisire, P 56 – https://www.bnr.ro/Raportul-asupra-stabilitații-financiare—decembrie-2022-25453.aspx

9 BNR – Raportul asupra stabilității financiare – decembrie 2022, 2.2.1. Poziția bilanțieră a populației și comportamentul de economisire, – https://www.bnr.ro/Raportul-asupra-stabilitații-financiare—decembrie-2022-25453.aspx

10 Tranzactii Imobiliare 2021 – Studiu realizat de Direcția Venituri Buget Local Sector 2 București și ValorEasy: https://www.impozitelocale2.ro/despre/raport-imobiliare-2021.pdf

*11 Informatie neconfirmata inca oficial – urmariti urmatorul Raport BNR pentru confirmare.

12 Banca Central Europeana: https://www.ecb.europa.eu/pub/economic-bulletin/focus/2021/html/ecb.ebbox202101_05~a872597edd.en.html